Искусство финансирования бизнеса: выбор оптимальных схем, стр. 10

10. Создание внутрифирменного кредитного центра. Это возможно на основе банка или общества взаимного кредитования. Одной из задач такого центра является ведение учета расчетов по займам и проведение взаимозачетов и бартерных сделок.

1.3. Финансирование за счет изменения внешних факторов

Почему мы включили финансирование за счет изменения внешних факторов в собственное финансирование? Скорее, это надо было бы сделать отдельной группой. При данных способах компания не привлекает внешнего финансирования, но и изнутри компании средства тоже не отвлекаются. Такое финансирование получается как бы само собой, причем особенность его в том, что оно может быть как с положительным, так и с отрицательным знаком – как финансирование, так и недофинансирование – в зависимости от того, «куда ветер подул», как изменились внешние факторы, влиять на которые компания не в состоянии.

Финансирование за счет изменения внешних факторов основано на изыскании содействующих тенденций в макроэкономиках и на финансовых и прочих рынках, на которые компания не в состоянии оказывать влияние, но при этом компания также не привлекает средства со стороны. При использовании такого финансирования часть средств внутри компании как бы повышаются в стоимости, а иногда, наоборот, понижается (тогда можно говорить об отрицательном финансировании).

Успеха в искусстве финансирования за счет изменения внешних факторов достигают те люди, которые умеют чувствовать изменение внешних факторов и правильно спрогнозировать это изменение.

Несколько способов такого финансирования связаны с использованием:

1. Инфляции (изменения цены денег).

2. Изменения рыночных цен или налогов.

3. Изменения курсов валют.

1.3.1. Использование инфляции (изменения цены денег)

Изменение уровня цен (рост – инфляция, падение – дефляция) происходит в связи с изменением покупательной способности денег. Суть инфляции – в снижении реальной покупательной способности денежной единицы (цены денег).

Для того, чтобы видеть скорость изменения цен и измерять реальную покупательную способность денежной единицы, рассчитывают индекс цен:

Индекс цен расчетного года = Сумма стоимости набора товаров расчетного года / Сумма стоимости набора товаров базового года

Зная индексы цен, можно рассчитать уровень или темп инфляции. Обычно рассчитывают годовой темп инфляции:

Годовой уровень инфляции = (Индекс цен текущего года – Индекс цен прошлого года) / Индекс цен текущего года

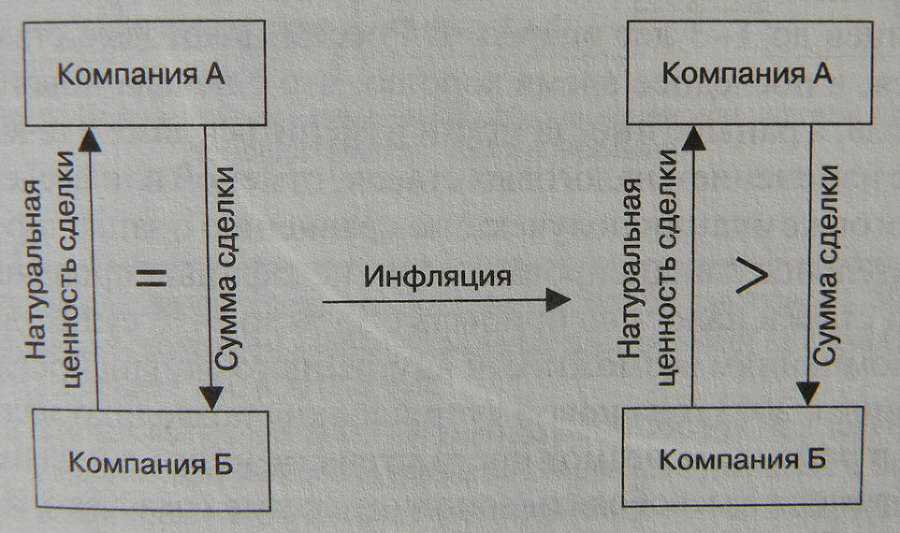

Если две компании заключили контракт с фиксированной ценой, то при прочих равных в будущем при изменении инфляцией средних цен плательщик выигрывает перед поставщиком, т. к. он платит прежнюю цену, а реальная цена уже должна быть выше.

К слову. Известно, как недобропорядочные компании любят промышлять использованием инфляции в отношениях с контрагентами. Они под каким-нибудь предлогом (например, авансовая часть платежа по выгодной сделке) загоняют некую сумму от контрагента к себе в дебиторы и крутят ее до «посинения». А потом, когда начинают сильно наезжать, возвращают сумму, мол, извините, сделка не получилась, не смогли выполнить свои обязательства. Пока сумма прокручивается, они пользуются бесплатным займом, а инфляция пока обесценивает деньги. Предохраниться от таких «партнеров» можно проверкой надежности и порядочности продавца, заключением грамотного договора и по возможности исключением из условий авансовых платежей.

Чтобы поставщику подстраховаться от недофинансирования в связи с инфляцией, необходимо заключая контракты предвидеть и планировать инфляцию. Можно вложить в контракт механизмы изменения цены поставщиком.

Плательщики могут использовать инфляцию как способ финансирования, стараясь платить до повышения цен, а после повышения оттягивать платежи.

Рисунок 8. Использование инфляции для дополнительного финансирования

Инфляция как способ финансирования используется государством для погашения своей задолженности разного рода. В этом случае государством просто производится дополнительная денежная эмиссия, которая сразу же идет на оплату долгов или покрытие дефицита государственного бюджета. Но для получателей такой оплаты это имеет отрицательный эффект – реальная сумма возвращенного долга вследствие вызванного эмиссией витка инфляции становится меньше, чем должна быть.

1.3.2. Использование изменения рыночных цен или налогов

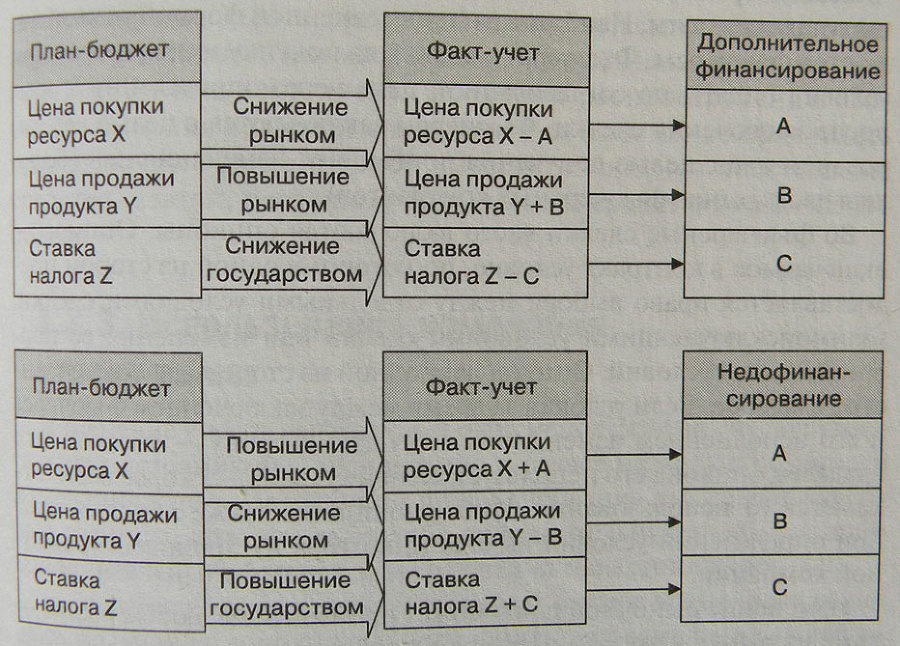

При фиксации в планах на будущее ценовых параметров, не зависимых от компании, происходит фиксирование объемов финансирования, зависимых от этих параметров. Выделим 2 основных типа таких параметров: рыночные цены контрактов и налоговые ставки (параметры цены ведения бизнеса в данном государстве).

Компании планируют налоговые отчисления на срок от нескольких месяцев до 1–3 лет вперед. В России налоговые ставки часто меняются, в последнее время хорошо, что с начала нового финансового года, а раньше иногда могли измениться даже в течение года. В связи с изменением налоговых ставок, отменой или введением новых налогов компании получают по сравнению с запланированным дополнительное финансирование или недофинансирование.

К слову. Смена ставки налога на прибыль с 35 % до 24 % существенно добавила компаниям возможности внутреннего финансирования.

Введение с 2003 года новой «упрощенки» позволило малым компаниям в результате возможности существенного снижения налогового бремени высвободить дополнительные средства для финансирования бизнеса.

Пример. Перед снижением налога на прибыль мы рассчитывали инвестиционный проект и утвердили его финансовый план и потребности в инвестициях на 3 года. Потом ставку налога на прибыль снизили до 24 %. По проекту прибыль начиналась со 2-го года, соответственно проект получил дополнительное финансирование, которое было направлено на ускоренное развитие проекта.

Когда цена и объем сделки известны заранее, они включаются в финансовый план. Но запланированная цена сделки может измениться – как в большую, так и в меньшую сторону. Причины тому могут быть разные (в основном рыночного характера), но в данном разделе рассматриваются причины не инфляционного характера. В этом случае компания получает по сравнению с запланированным либо дополнительное финансирование, либо недофинансирование.

Пример. Компания запланировала продать в следующем квартале 54 трактора по 2,6 млн.р. Таким образом в следующем квартале компания рассчитывает на финансирование из выручки в объеме 140,4 млн.р.

В начале квартала поставщик увеличил цены до 3 млн.р. за 1 трактор в связи с большим количеством заказов и повышением цен конкурентами. В этом случае плательщик вынужден незапланированно переплатить на 0,4 млн.р. за 1 трактор, изыскивая дополнительные источники финансирования, т. е. плательщик получает недофинансирование. А поставщик получает дополнительное финансирование в объеме 21,6 млн.р., которое решено им направить на расширение производства для удовлетворения возросшего спроса.

Рисунок 9. Использование изменения рыночных цен или налогов для дополнительного финансирования

Для страховки от изменения рыночных цен используется хеджирование. Хеджирование (хеджевые операции) – страхование от потерь, техника сведения риска потерь из-за неблагоприятного изменения цен к минимуму путем заключения контрактов (хеджей) на поставки в будущем по определенной заранее цене.